【教育資金】は貯金は三角、保険は四角の仕組みを使って!さらに積立NISAも活用して強固に備えよう!!

こんにちは。楽生暮です。

お子様が産まれて、もしくはこれから産まれる上で、頭を抱える問題の1つに「教育資金の準備」がありますよね。

それもそのはず、人生の3大出費と言われる(住宅、教育、老後)に当てはまるからです。

4歳と2歳の息子を育てる私も、この教育費問題に頭を抱えている1人です。

けれど何もしていない訳ではなく、対策は立て、実行をしています。

今回のブログ記事では、FPの資格を活かし、元金融と保険を仕事にしていた会社員だったからこそ出来る教育資金対策

「【教育資金】は貯金は三角、保険は四角の仕組みを使って!さらに積立NISAも活用して強固に備えよう!!」をご紹介します!!

☆この記事をおすすめする人

・妊娠中で学資保険を検討している人

・お子様が産まれたばかりの人

・小学生未満のお子様がいて、教育資金の準備に不安を感じる人

以上にあてはまる方は、このまま記事を読み進めてください!

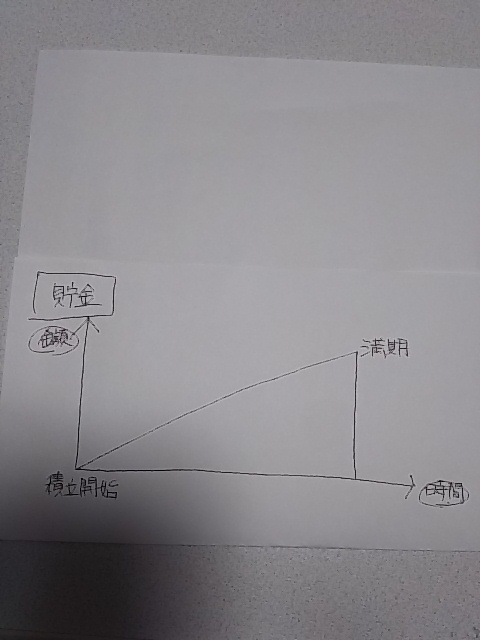

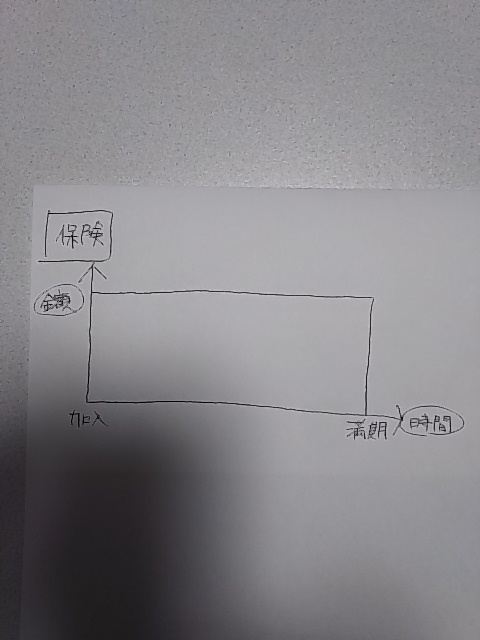

☆貯金は三角、保険は四角?

まず今回のタイトルを見て、三角や四角を表した言葉が何かよく分からない方もいらっしゃるかもしれません。

これは、金融や保険の世界ではよく使われる言葉なんです。

突然手書きの図を出してしまいました。

実は私、金融と保険業界の会社員時代に、営業の仕事もしてたことがあり、顧客にご案内をする時、よくこの図を利用していました。

ご覧いただくと一目でわかると思いますが、これが貯金は三角、保険は四角といわれるゆえんなのです!

もう少し詳しくご説明させていただきます。

☆貯金は三角について

今回の場合の貯金は「積立貯金」のことを言います。

縦軸を金額とし、横軸を時間で表しています。

コツコツと時間をかけて、目標金額まで貯められる商品はみなさんもよくご存知だと思います。

ちなみに、後述する積立NISAもこの貯金の図にあてはまります。

☆保険は四角について

今回の場合の保険とは「学資保険」のことを言います。

貯金と同じく、縦軸を金額とし、横軸を時間で表しています。

加入条件を満たした次の日から保障がスタートするメリットは、お子様を育てられている方ならリスク管理商品としてなじみがあるかと思います。

ここまでで、貯金は三角、保険は四角についてご理解いただけたと思います。

では、次はなぜ貯金だけ、保険だけではなく、貯金も保険も積立NISAも活用することをおすすめするかをご説明します。

☆積立貯金、学資保険、積立NISAの3本柱を教育資金の準備対策におすすめする訳

これは、ずばり

リスク分散のためです!

教育資金といえば、ほとんどのご家庭では「大学準備資金」を重点的に考えられていませんか?

日本の教育制度の恩恵で、小学校、中学校、高校までは義務教育となっており、公立学校であれば税金で支えられている部分が沢山あります。

けれど、大学資金は国からの補助といえば「奨学金」くらいです。奨学金は負債でもあるため、親としては何とか負債を負わず、しかし子供には教育の機会を与えてやりたいと思うのは当然です。

そこで、登場したのが学資保険です。

学資保険自体も契約から満期まで、比較的長期間の長期運用が期待できる商品だからこそ、契約者に利子をつけて販売できる運用商品となっています。

少し話が大きくなってしまいましたが、1度積立貯金と学資保険のメリットとデメリットをご説明します。

☆積立貯金を教育資金準備対策にするメリット・デメリット

積立貯金を教育資金の準備対策にするメリットといえば

・元本割れをしない

・準備期間が長いほど少額から始められる

この2点があげられます。

今の超低金利時代でも、貯金商品は元本割れを起こすことはありません。

利子がつかない残念さがあるのは事実ですが、このマイナスにならないメリットは、大きいです。

準備期間が長いほど少額から始められるというのは、100万円を貯めるには、5年で貯めるより10年で貯める方が少ない金額で貯められますよね。

では、デメリットといえば

・積立中に契約者(親)に万が一のことがあれば、目標額まで貯められない

・満期時の利子に税金がかかる

この2点があげられます。

積立中に万が一のことがあれば、と言うのは、相続、病気やけがなど、積立の継続が出来なくなった時のことを言います。

掛け金(積立額)を支払わなければ、目標額に到達することはありません。

満期時に受け取る利子は、税金が引かれて支払われています。

これは日本の税金制度の「間接税」という仕組みで、ここで納税が完了しているため、受取利息の儲けは確定申告しなくても良いことになっています。

ちなみにこの利子にかかる税金ですが、20%(ただし2037年までは東日本大震災復興のため20.315%)です!

☆学資保険のメリット・デメリット

・加入中に契約者(親)に万が一のことがあっても、その後の保険料は免除され、契約金額(満期に支払われる額)が、その時点で支給される

・確定申告時に生命保険料控除が受けられる

この2点があげられます。

加入中に契約者に万が一のことがある場合のメリットは、保険商品最大のメリットと言えます。貯金でまかないきれない保障を買うためにこの仕組みが存在しています。

生命保険料控除もメリットの1つです。確定申告時(会社員の場合は年末調整時)に申告すると支払った保険料に対して、生命保険控除枠で、最大4万円控除されます。

これは学資保険も適用されます!

では、デメリットといえば

・年払いがお得だが、まとまった支払いが必要になる

・中途解約をすると元本割れをする

この2点があげられます。

ほとんどの保険会社には、支払い方法が月払いと年払いがあります。また、一括払いもあります。

最初に入金してもらえる掛け金が大きいほど、保険会社も運用に回せますし、逆の立場で考えると助かることは分かりますよね。

そのため、保険商品にも掛け金をまとまって支払うとお得になる割引制度があります。(けれど、利用者からすると、保険料の年間払いは、メリットをわかりつつも中々の負担です。。。)

中途解約をすると元本割れをするデメリットは、これも、保険会社の運用手段を途中で止めさせられた。と保険会社の立場で考えれば、ペナルティーが発生する仕組みも理解してもらえると思います。

ここまでは、ご理解いただけたでしょうか?

この積立貯金と、学資保険のメリット・デメリットだけを利用した2本立てでも、強固な教育資金準備対策が立てられるます。

☆積立貯金と学資保険の2本立てで、強固な教育資金準備対策

積立貯金と学資保険のメリット・デメリットについては前述させていただいた通りです。

では、これを教育資金準備対策にする具体例をあげていきます。

・積立貯金を学資保険の掛け金に充当するために積み立てる

・共働きであれば、どちらかに万が一があっても、どちらかの収入は途絶えないため、学資保険は夫婦それぞれが加入者になる(生命保険料控除もそれぞれ受けられる)

・学資保険は「絶対」に中途解約にならない掛け金で加入する。不安な金額分は、元本割れのない積立貯金に回す

・積立貯金を5000円できるとなった場合、3000円、2000円など、さらにリスク分散をする

積立中に10万円が急に必要になった場合があるとして、リスク分散をしていると、1つは解約することなく、時間投資がそれだけ長くできる

☆積立貯金と学資保険の選び方

ここまでで、積立貯金と学資保険の2本立てで、強固な教育資金準備対策をご理解いただけたと思います。

では、実際に教育資金準備対策をする場合、どこで積立貯金や学資保険に加入すれば良いか迷うことだと思います。

順番にご説明しますので、ご安心ください。

まず積立貯金ですが、これはお給料が振り込まれている金融機関で、ご契約することが良いです。

金融機関には「自動積立」というシステムがありますので、窓口で「積立貯金」をしたい旨をお伝えください。

自動引き落としを設定すれば、お給料が入ったら自動的に積立口座に蓄積されるため、大変便利です。

迷われるのは学資保険だと思います。

大きな特徴としては、最初にお伝えした「保険は四角」という特徴ですが、保険会社によって、その中身はそれぞれ異なります。

選ぶ上で参考にしていただきたいことを記述します

☆給付金率(利息)が高いところばかりに目を向けない

・給付金(利息)が高いところは、それだけハイリスクな運用を保険会社がしているため、満期時に元本割れする可能性がある、また掛け金が他社に比べて安い場合がある

説明→保険商品は、どれも契約者からいただいた掛け金を、すべて保険会社に残している訳ではなく、一部を外部で運用もし、その得られた利益を満期時に還元する仕組みを持っています。そのため運用成績によっては元本割れを引き起こします。

対策→ストレートに保険担当者に、元本保証はあるかを尋ねるか、元本保証のある商品を探す

☆出生前加入ができるならする(妊娠中の方限定)

・出生前加入とは、妊娠が分かり、出産をするまでに学資保険に加入することです。

保険会社により、いつから加入可能か、などは異なりますし、扱っていない会社もあります。共済は扱っているところが多いです。

出生前加入を利用するメリットは、最初の図を思い出してください。

その「時間軸」を有効に使えるからです。

・出産後は、慌ただしく学資保険に真剣に向き合える時間が少ない。出産前に検討している会社でも、出産後の契約では、お母さんと赤ちゃんの体調も最優先しなければいけない

説明→ここ最近は本人確認が徹底され、面前契約を各保険会社は徹底しています。そのため、学資保険の対象であるお子様との対面を必須にしている保険会社もあります。

また、出生前加入であれば、当然時間軸は出生後より長く取れます。掛け金の支払いもスタートしているため、保険会社に掛け金を長く運用してもらえます。

以上が積立貯金と学資保険の2本立てで教育資金準備対策をする方法でした。

☆2018年1月から始まった積立NISAでさらに強化に!

そしていよいよ積立NISAについてです。

積立貯金と学資保険の2本立てでそれぞれのメリットを活かしつつ、教育資金の準備をすることは可能です。

しかし、積立貯金の「満期時の利子に税金がかかる」というデメリットについては、補うことができていません。

そこで登場するのが2018年1月から始まった積立NISAです。

積立NISAの細かい説明は割愛させていただきますが、投資商品です。そのためリスクがあるというところはみなさんもご存知だと思います。

けれど、現在販売されている、株や不動産、積立NISA以外の投信商品に比べて、国が比較的運用しやすい投信商品を選んでいるため、リスクが少ない商品に分類されています。

この積立NISAがなぜ教育資金準備対策に有効かというと

・積立NISAで運用した運用益や配当金が20年間、毎年40万円まで非課税

・積立貯金のように自動積立を利用した場合、「毎日」という設定もでき、複利効果が積立貯金より大きい

・運用成績により、満期時にさらなるリターンを狙える

以上のような効果が期待できるからです。

もちろん、デメリットもあります。

特に、運用成績により、満期時にさらなるリターンを狙えるということは、全くその反対も考えられるからです。

ですので、積立NISAでの教育資金準備を検討される場合は、「確実な」余裕資金で運用してください。

私の場合は、非課税枠と、リターンに魅力を感じ、毎日200円、月に4,000円を積立NISAで運用しています。

毎日にしているのは、投信商品がいつ値上がったり、値下がったりと買い時が分からないからです。

毎日、同金額買うことにより、「ドルコスト平均法」という投資手法を使っています。

☆ドルコスト平均法とは?

ドルコスト平均法とは、積立投資をする上で、よく使われる言葉です。

積立NISAは掛け金で、運用商品を何口か購入します。

その運用商品の値段は、毎日変動しています。

投資は安く買って高く売り利益を得る、また反対に高く買って、安く売るという世界です。

そのためいざ買う!となった時、いつ買ったら良いか分からない感情が出てきます。

ですので、買う金額をあらかじめ固定して、安い時には50口、高い時には30口と購入口数を変化させていきます。

この買い方をドルコスト平均法と呼びます。

☆積立NISAの使い道は教育資金だけではない

ここまでで、今回のテーマである「【教育資金】は貯金は三角、保険は四角の仕組みを使って!さらに積立NISAも活用して強固に備えよう!!」の説明を終わります。

積立貯金、学資保険、積立NISA、それぞれにメリット、デメリットがあることを十分ご理解いただけたと思います。

積立貯金と学資保険だけでも十分に教育資金準備の対策はできるかとは、思いますが、リスク管理は細分化すればするほど、強化されます。

積立NISAという制度は国が始めたものです。

国が始めたから安全と言いたい訳ではなく、国が始めたということは、自分の資産は自分で守れ。という解釈もできます。

きっかけは、教育資金準備だとしても、運用を続けて行くうちに、積立貯金と同じように他の資金に充てることもできます。

私たちの子供がもっと成長する頃、投資や資産運用はもっともっと身近なものになっていると思います。

その時にきちんと説明してあげられる親にもなりたいため、積立NISAは勉強代も含め利用しています。

今日の記事も誰かの役に立ちますように。。。

今日も最後まで読んでいただきありがとうございます。

Follow me!